No dia 04 de maio de 2000 foi promulgada a Lei Complementar nº 101, conhecida como a Lei de Responsabilidade Fiscal – LRF, em consonância com o que determina o Artº. 174 da nossa Constituição (1988), ela normatizou no âmbito da administração pública brasileira nos âmbitos Federal, Estadual, Municipal e do Distrito Federal dispositivos para o controle das finanças públicas, com especial atenção ao planejamento e à transparência, controle e fiscalização do destino do dinheiro público.

Muito importante dizer que a transparência, no âmbito da Administração Pública, quer dizer disponibilização com clareza de todos os atos e fatos contábil-administrativos quer da administração federal, que da administração pública estadual, municipal ou distrital. Ela objetiva possibilitar à população, em geral, o controle e a fiscalização da gestão orçamentária e financeira, a fim de torná-la mais responsável, eficiente e eficaz, mostrando se o dinheiro público está sendo usado corretamente e de forma a gerar resultados positivos a nossa sociedade. Se uma política pública se define em função de seu objetivo de mitigar problemas públicos, a Lei nº.101/2000 é, então, uma política pública que tem por base o planejamento, transparência; por consequência, o controle e a responsabilização.

A LRF quer possibilitar que a sociedade exerça seu direito de ocupar seu espaço no processo de interação e fiscalização da gestão orçamentária e financeira dos governos em todos os níveis. Sendo assim, os conselhos, as audiências públicas, as ouvidorias, os portais de transparência, dentre muitos outros, são os ambientes onde a sociedade pode verificar e exercer a função de controle social como forma de fiscalização e participação das decisões que influem diretamente em sua vida. Com isso, o cidadão é chamado a executar o exercício da cidadania viabilizado pela própria Lei citada, que lhe possibilita como direito líquido e certo verificar se o gasto público está sendo eficiente e eficaz. Conforme ENAP,

Na Administração Pública, o ato de controlar possui significado similar, na medida em que pressupõe examinar se a atividade governamental atendeu à finalidade pública (em oposição às finalidades privadas), à legislação e aos princípios básicos aplicáveis ao setor público (legalidade, impessoalidade, publicidade, moralidade, transparência, etc.). (Id., 2015, p.5.).

Importante ressaltar que o controle social não é só de responsabilidade dos cidadãos, mas também das associações de bairros, das entidades filantrópicas, dos sindicatos, dos clubes sociais e esportivos, dentre outros entes associados e organizados. Por isso, uma forma de se participar é manter vínculo com as diversas organizações, conselhos e associações. Ora, entre as inovações e controles que a LRF contempla, está o controle da despesa com pessoal, onde consta:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

§1o Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”.

§2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

A propósito do que nos interessa, no Art. 19 da Lei nº.101/2000, lemos:

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

No que diz respeito ao limite de gasto com pessoal nos municípios, o percentual é de 60%, quando 54% é o relativo de gastos com pessoal do executivo municipal, e 6% é de gastos com pessoal do legislativo.

No tocante ao art. 19 da Lei 101/2000, os percentuais do gasto com pessoal são os balizadores máximos em relação à receita corrente líquida. Conforme Wander (2003, p. 55), “a receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades”.

Ainda, Wander aponta que:

No âmbito do município, a Receita Corrente Líquida é obtida pelo somatório das receitas correntes de todos os órgãos, inclusive daqueles que possuem autonomia administrativa e financeira, excluídas apenas as contribuições dos servidores para o sistema próprio de previdência e assistência social, se houver, e as compensações previstas no artigo 201, § 9º, da Constituição Federal, ou seja, os valores que o município vier a receber de outros sistemas políticos de previdência (INSS, por exemplo) a título de compensação de aposentadoria por ele concedidas a servidores que no passado contribuíam para esses sistemas. (2003, v. I, p. 21).

Sendo assim, a receita corrente líquida é formada pelas receitas correntes tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços, transferências correntes e outras receitas correntes de todos os órgãos da administração pública.

Logo, após apurada a receita corrente líquida (RCL), deve-se comparar com os gastos de pessoal, para ser levantado a relação em percentual do comprometimento da receita corrente líquida em comparação ao gasto com pessoal.

Portanto, para o município de Itaqui, assim como os demais municípios do Brasil, todos estão sob as premissas desta lei. Os municípios devem, além das exigências da lei, que requer transparência, criarem canais de forma simplificada da sua gestão administrativa pública, para que a sociedade entenda e compreenda a importância de participação no processo de fiscalização, pois dessa forma a sociedade pode ativamente participar no processo de controle social.

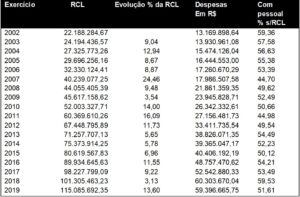

Abaixo encontra-se uma demonstração histórica e da evolução da Despesa com pessoal em relação à receita corrente líquida desde o ano de 2002 até 2019, do município de Itaqui.

Tabela 1 – Limites da LRF para as Despesas com Pessoal

Fonte: TCE – RS

http://www1.tce.rs.gov.br/aplicprod/f?p=20001:7:0:::RP,7:P7_ESFERAS,P7_MUNICIPIO:M,ITAQUI – Acesso em 24/08/2020.

Adaptado pelos autores

Tabela 2 – Evolução da despesa com pessoal em relação a RCL do município de Itaqui – RS

Fonte: TCE – RS

http://www1.tce.rs.gov.br/aplicprod/f?p=20001:7:0:::RP,7:P7_ESFERAS,P7_MUNICIPIO:M,ITAQUI – Acesso em 24/08/2020.

Adaptado pelos autores

Quando for ultrapassado 90% do limite com pessoal, relativo aos 54% do executivo, o que equivale 48,6%, o Tribunal de Contas do Estado emitirá um alerta informando ao poder público que o mesmo superou esse limite, como forma de manter informada a gestão pública do órgão e, ao mesmo tempo, tomar os devidos cuidados em não ultrapassar o limite prudencial.

Se ainda, o órgão do município ultrapassar 95% do limite de gasto com pessoal, relativo aos 54% do poder executivo, o que equivale a 51,3%, chamado de limite prudencial, a esse serão vedados, conforme Art. 22 da Lei 101/2000:

I – concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição;

II – criação de cargo, emprego ou função;

III – alteração de estrutura de carreira que implique aumento de despesa;

IV – provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança;

V – contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

Ou seja, não poderá o município dar aumentos, reajustes salariais bem como não poderão realizar contratações de pessoal e o pagamento de horas extras, como forma de buscar a redução do percentual de despesa com pessoal.

Porém, se o órgão ultrapassar os 54% do limite de gastos com pessoal, a Lei 101/2000 determina que seja eliminado o percentual excedente nos dois quadrimestres seguintes. Para tanto, terá de diminuir os gastos com pessoal, utilizando os dispositivos legais permitidos, como: a exoneração de cargos e funções de confiança, entre outros critérios. Caso não utilize esses instrumentos que a lei determina para redução do gasto com pessoal do órgão, este não poderá receber transferências voluntárias e contratar operações de crédito.

À vista disso, a Lei de Responsabilidade Fiscal, através dessa normatização descrita acima, conhecida como limite da despesa com pessoal, é um dos controles que o gestor público deve ter para não ser responsabilizado na justiça pela má gestão dos recursos públicos. Ao mesmo tempo em que as informações através do processo de transparência, controle e fiscalização que a lei 101/2000 determina, devem estar à disposição dos cidadãos para que os mesmos possam conhecer a realidade do seu município no tocante ao gasto com pessoal e realizarem a fiscalização com a Câmara de Vereadores, o Controle Interno e o Tribunal de Contas do Estado do Rio Grande do Sul. É através da prestação de contas pelo município que se consolida o estado democrático de direito e materialize-se o exercício de cidadania pelo indivíduo social, no processo de fiscalização.

Márcio Luciano dos Santos Campos é discente da UNIPAMPA, Campus São Borja

Ronaldo Bernardino Colvero é Docente da UNIPAMPA, Campus São Borja

Referências Bibliográficas

LUIZ, Wander. LRF Fácil: Guia Contábil da Lei de Responsabilidade Fiscal. 5. ed. Brasília: CFC, 2003.

BRASIL. Lei Complementar n. 101/2000, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm> Acesso em: 22 ago. 2020.

SILVA, Rodrigo B; KISCHLAT, Everton; CORTES, Rebecca (a). Controle social. Brasília: Enap, 2015. Módulo I: Introdução e conceitos básicos.

Tribunal de Contas do Estado do Rio Grande do Sul – TCE, 2020. Consulta Evolução das Contas. Disponível em <http://www1.tce.rs.gov.br/aplicprod/f?p=20001:7:0:::RP,7:P7_ESFERAS,P7_MUNICIPIO:M,ITAQUI>. Acesso em: 24 de ago. de 2020.

Versão do texto em *.pdf: clique aqui