por Gabriel Vicente de Oliveira

Nos últimos meses muito se ouviu falar sobre Pix. Desde fevereiro, o Banco Central do Brasil divulgou a ferramenta com a promessa de revolucionar e evoluir o SPB, o Sistema de Pagamentos Brasileiro. Antes de seu lançamento oficial, o PIX movimentou R$325 milhões de reais, o que foi um dado alarmante para muitos que superestimavam a nova ferramenta.

O Pix foi oficialmente lançado no dia 16 de novembro de 2020. Desde então lá tem acumulado 133 milhões de chaves cadastradas, sendo que 128.102.487 milhões são chaves de pessoas físicas e 5.775.470 milhões, de pessoas jurídicas. A amplitude com que a nova plataforma se espalhou fez com que boa parte dos usuários frequentes de ferramentas e aplicativos bancários passasse a utilizá-la, popularizando o novo método de realizar e receber pagamentos.

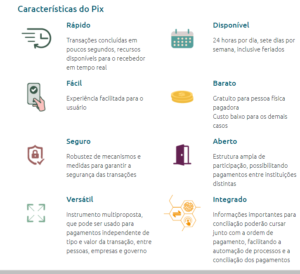

Quais são as características do Pix?

De acordo com o Banco Central, a ferramenta Pix veio para romper os limites do sistema financeiro. Para que isso viesse acontecer, era necessário criar uma plataforma em que as pessoas que a consumissem se identificassem com a mesma. Para isso foi utilizado alguns recursos, tais como:

- conceito visual, buscando um ar tecnológico e solido;

- comunicação rápida “P2P”, de bolso para bolso;

- agilidade nos processos;

- ser versátil a todas as formas de pagamento;

- ser seguro;

- 24 horas por dia (inclusive finais de semana e feriados); e

- ser gratuito.

Benefícios e Malefícios do PIX, Porque não utilizar TEC E DOC?

Como toda ferramenta tecnológica há o lado positivo e o lado negativo, no PIX não poderia ser diferente. Felizmente, o lado positivo se destaca nessa ferramenta:

A estruturação da ferramenta a diferencia drasticamente das existentes no mercado. As mais utilizadas, TED/DOC, foram grandes revolucionárias no SPB. Porém, em comparação com o PIX, ficam longe. Façamos uma comparação entre elas:

-

TED = Transferência Eletrônica Disponível:

O dinheiro é enviado e creditado na instituição financeira final até às 17:00 do mesmo dia, no caso de instituições diferentes. Não há valor mínimo para transferência. Podem ser transferidos valores superiores a 5.000 reais. Funciona apenas em dias úteis.

-

DOC = Documento de Ordem de Crédito:

O sistema DOC funciona em D+1, ou seja, cai na conta destino 1 dia após a data da transferência ser realizada. Caso seja feita após às 22 horas, pode demorar mais de um dia para cair na conta final. O valor máximo permitido para DOC é de R$4.999,99. Funciona apenas em dias úteis.

-

PIX = Sistema de Pagamentos Instantâneos:

Popularmente conhecido por “TED de 10 Segundos”, pois é o tempo médio em que a transferência é realizada. O grande diferencial é que a ferramenta funciona 24 horas por dia, nos 7 dias da semana, inclusive feriados. Não há limite máximo para transferência. Varia de acordo com a instituição financeira para evitar lavagem de dinheiro e outros crimes financeiros.

Em contrapartida, o PIX também apresenta algumas desvantagens. Quais sejam:

-

até o momento não é possível utilizar como cartão de crédito;

-

em pagamentos presenciais, demanda o uso obrigatório da internet;

-

instituições financeiras podem operar com a margem de cobrança da ferramenta;

-

não há possibilidade de estorno, apenas em caso de fraude ou falha operacional.

Como utilizar o PIX?

Para que seja possível utilizar a ferramenta PIX é necessário que o usuário esteja com uma conta corrente ou poupança em alguma instituição financeira (Banco, Cooperativa, fintech ou qualquer outra instituição de pagamento que esteja atrelada ao Banco Central do Brasil). Para saber se sua instituição está incluída, o BACEN divulgou uma lista com todas as instituições que aderiram ao PIX que pode ser encontrada em no próprio site do Bacen. Após isso, é necessário que você acesse seu aplicativo financeiro para cadastrar uma CHAVE. Essa chave será como sua conta bancária. Ao invés de o usuário ter todas suas informações bancárias expostas, como banco, agência e conta, ele simplesmente terá que saber uma única informação: a CHAVE, que pode ser (a) celular, (b) CPF ou CNPJ, (c) e-mail ou (d) QR Code.

Uma vez realizado o cadastro e com a chave, o usuário passa a ter uma CHAVE PIX, evitando assim consultas desnecessárias, pois está mais habituado com sua chave, por ser algo do cotidiano. Caso o usuário não se sinta confortável em cadastrar esses dados “pessoais”, poderá utilizar a CHAVE ALEATÓRIA. Ela consiste em uma chave com números aleatórios que pode substituir as “Chaves Comuns”. Porém, o usuário que optar por essa função será obrigado a gerar uma chave toda vez que necessitar algum recebimento pela ferramenta.

A última opção de CHAVE que vem ganhando muita repercussão nas redes sociais é a CHAVE QR-Code. Ela consiste, obviamente, em uma chave QR-Code que o usuário cadastrar. A mesma está sendo amplamente utilizada em comércios e prestadores de serviços, o que facilita muito ao usuário que não está tão adaptado à tecnologia. A meu ver, isso é o divisor de águas do PIX para com outras ferramentas, além de finalmente trazer uma ampla utilidade ao sistema Qr-Code e popularizar essa maravilhosa ferramenta.

Por fim, o Bacen estabeleceu todas possibilidades de utilizar a ferramenta:

“O Pix pode ser utilizado para:

- transferências entre pessoas;

- pagamento em estabelecimentos comerciais, incluindo lojas físicas e comércio eletrônico;

- pagamento de prestadores de serviços;

- pagamento entre empresas, como pagamentos de fornecedores, por exemplo;

- recolhimento de receitas de Órgãos Públicos Federais como taxas (custas judiciais, emissão de passaporte etc.), aluguéis de imóveis públicos, serviços administrativos e educacionais, multas, entre outros (esses recolhimentos poderão ser feitos por meio do PagTesouro);

- pagamento de cobranças;

- pagamento de faturas de serviços públicos, como energia elétrica, telecomunicações (telefone celular, internet, TV a cabo, telefone fixo) e abastecimento de água; e

- recolhimento de contribuições do FGTS e da Contribuição Social (a partir de 2021).”

O Brasil hoje é uma das referências em seu sistema de pagamento nacional. Em vários países desenvolvidos não é possível fazer transferências de uma forma tão simples como o PIX. Portanto, para que seja possível que a ferramenta seja utilizada, é necessário que as instituições financeiras não taxem absurdamente as movimentações, para torná-las inviáveis, assim deixando-a inútil.

Gabriel Vicente de Oliveira é discente do Bacharelado Interdisciplinar em Ciência e Tecnologia da Universidade Federal do Pampa. Já atuou como pesquisador e líder de projetos na área tecnológica do Sesi e Senac, e por dois anos permaneceu ativo na carreira bancária no ramo de cooperativas de crédito. Atualmente, atua no setor administrativo em uma empresa do ramo plástico no Rio grande do Sul, além de ocupar o cargo de tesoureiro no Diretório Acadêmico Geraldo Crossetti.

Gabriel Vicente de Oliveira é discente do Bacharelado Interdisciplinar em Ciência e Tecnologia da Universidade Federal do Pampa. Já atuou como pesquisador e líder de projetos na área tecnológica do Sesi e Senac, e por dois anos permaneceu ativo na carreira bancária no ramo de cooperativas de crédito. Atualmente, atua no setor administrativo em uma empresa do ramo plástico no Rio grande do Sul, além de ocupar o cargo de tesoureiro no Diretório Acadêmico Geraldo Crossetti.

Referências

BANCO CENTRAL DO BRASIL. Pix. Disponível em < https://www.bcb.gov.br/estabilidadefinanceira/pix>. Acesso em 27 de Fev. 2021.

Rafael Santos de Lima

Rafael Santos de Lima